Показания Платона Лебедева в формате презентации смотрите в конце этой страницы

В пятницу Хамовническому процессу исполнилось ровно полтора года (предварительные слушания начались 3 марта 2009 года). И сегодня Платон Лебедев, давая показания, вновь объяснял, почему этих полутора лет не должно было быть вовсе: «Такое, с позволения сказать «обвинение» в так называемой «безвозмездности» понять

невозможно и защищаться от этого абсурда невозможно, кроме как уличать

оппонентов в его (обвинения) фальсификации и заведомой абсурдности,

приводя в качестве опровержения их же собственные утверждения».

Ходорковский: «2 сентября 2010 года мне сообщен предмет судебного спора»

В начале заседания к микрофону подошел Михаил Ходорковский. «Короткое заявление…Уважаемый суд. Вчера произошло, на мой взгляд, знаменательное событие, мы с господином Лахтиным пришли к консенсусу по весьма важному для данного суда вопросу. Кратко процитирую себя во вчерашнем заседании <Мосгорсуда>: «Меня обвиняют в хищении 350 млн тонн нефти. К сегодняшнему дню обвинение согласилось: нефть у законного владельца не изымалась, а отгружалась им непосредственно потребителю. Весной у обвинения возникла новая версия: существо преступления — в ценовой разнице между ценой в России и ценой в Западной Европе. После показаний Грефа и Христенко с фактом «ценовой разницы» смирились. Теперь никто не спорит, что имела место продажа нефти от дочек ЮКОСа ЮКОСу. Наконец заметили, что данный факт установлен четырьмя судебными решениями, имеющимися в деле. Теперь обсуждается новый вопрос: кто из участников сделки купли-продажи нефти должен был получить прибыли больше, а кто – меньше, сам ЮКОС или его добывающие «дочки»?» Кстати, факт, что обе стороны получили прибыль, никто не оспаривает.

Теперь позволю себе процитировать господина Лахтина: «Мы настаиваем, что взаимоотношения ОАО НК ЮКОС с добывающими компаниями строились далеко не в соответствии с требованием закона «Об акционерных обществах» и с требование Гражданского кодекса. Фактически ОАО «НК ЮКОС» использовала эти компании для совершения хищения. Относилась к ним не как к самостоятельным юридическим лицам, не как к дочерним компаниям в понимании требований ГК и закона «Об акционерных обществах», а как к своим структурным подразделениям и филиалам».

Я даже не буду пытаться сейчас дать оценку этому заявлению. Просто считаю необходимым проинформировать суд о факте такого официального заявления, сделанного государственным обвинителем в Мосгорсуде. Хочу просить суд предложить государственному обвинителю возможность объясниться, если он оговорился или его неверно процитировали, или неверно поняли. Если же все правильно, то я прошу зафиксировать – 2 сентября 2010 года мне сообщен предмет судебного спора: законность правоотношений между ЮКОСом и его дочерними предприятиями. Я готов к чистосердечному признанию о полной подконтрольности мне как руководителю ЮКОСа всех органов управления «Самаранефтегаза», «Юганскнефтегаза» и «Томскнефти». Также я готов к признанию о том, что для меня эти общества практически были структурными подразделениями ЮКОСа. Впрочем, я об этом уже говорил. Но если от меня нужно официальное подтверждение позиции, я это с удовольствием сделаю».

Судья, получив черновик речи Ходорковского, слово Лахтину передавать не стал. Прокурор тоже не изъявил желания высказаться.

Приготовились слушать показания Платона Лебедева.

Пять условий признания выручки

«Я продолжаю рассматривать вопрос, связанный с безвозмездным изъятием 350 млн тонн нефти. Поскольку здесь, в Хамовническом суде, мы такой абсурд обсуждаем, напомню, что хотя предприятия получали выручку и прибыль от продажи, принадлежащей им продукции, наши высокоученые оппоненты считают, что возникают якобы прямые убытки в виде реального ущерба», - напомнил Лебедев то, на чем он остановился во вторник.

«Вместе с тем, поскольку здесь в Хамовническом суде мы такой абсурд обсуждаем, то я сообщаю суду о том, что мне также хорошо известно, что нормами финансового права установлены следующие правила признания выручки в бухгалтерском учете и в финансовой отчетности:

«Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка» (Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено Приказом Минфина РФ от 6 мая 1999 г. №32н).

«Я чуть позже на конкретных примерах покажу, как эти условия признания выручки были использованы при составлении финансовой отчетности нашими потерпевшими и так называемыми похитителями», - заметил Лебедев и вернулся к тексту презентации.

«Мне было известно, что заключаемые договоры купли-продажи нефти являлись в соответствии со ст.421 ГК РФ смешанными договорами, т.е. договорами, в которых «содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами», поскольку включали в себя условия продажи продукции (добываемой нефти на устье скважины), услуги по подготовке продукции до качества ГОСТ’а, а также услуги по ее транспортировке от устья скважины до ближайшего коммерческого узла учета АК «Транснефть». Именно эти условия смешанного договора в совокупности и определяли цену договора, условия получения и признания выручки.

Учитывая такие особенности смешанного договора, нормы финансового права специально предусматривают в п.13 ПБУ 9/99, что:

«Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом».

«Я почему на этот момент обращаю внимание суда – потому что этот предмет не до конца понят нашими оппонентами. Просто характер вопросов прокурора Ибрагимовой Ходорковскому во время его допроса свидетельствует об этом. Они плохо себе представляют, как определяется <…> и признается в бухгалтерском учете и финансовой отчетности выручка» - комментировал Лебедев. Ибрагимова усмехнувшись, что-то говорила соседу Шохину.

Возмездность в мешковатом деле не утаишь

Лебедев пошел дальше: «Определение терминов «расходы» и «себестоимость» в нормах финансового права приведено в ПБУ 10/99.

Так, в п.9 ПБУ 10/99 указывается, что «для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности…».

При этом в соответствии с п.5 ПБУ 10/99 «расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг».

Важнейший финансовый принцип (закон) понимания целей финансовой отчетности раскрыт в п.19 ПБУ 10/99 :

«19. Расходы признаются в отчете о прибылях и убытках (Это важнейший принцип):

с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов)…».

Это основной закон финансового права. Я объясню, почему я на это обращаю внимание. Именно этого не понимают или не хотят понимать наши оппоненты. Именно этот принцип (закон) – соответствие доходов и расходов – позволяет устанавливать (определять) конечный финансовый результат коммерческой деятельности – прибыль (убыток).

Ваша честь, получение «Юганскнефтегаз», «Самаранефтегаз» и «Томскнефть» (т.н. «потерпевшими») прибыли от продаж нефти уничтожает т.н. «безвозмездность». При этом мне известно, что Каримову и его подельникам, типа Ковраева, также хорошо известно об этом. Но поставленная им задача защищать любыми путями т.н. «хищение нефти» приводит к созданию утверждений, сама абсурдность которых свидетельствует о полной неспособности гособвинения скрыть очевидные факты возмездности сделок и получения т.н. «потерпевшими» прибыли.

Вот, например, Ковраев считает, что т.н. «потерпевшие» от т.н. «безвозмездного хищения» получали «выручку (?!), которая направлялась … в нефтедобывающие предприятия с целью покрытия затрат на добычу нефти и других расходов, а также на создание определенной доли прибыли (?!) с целью ее использования для увеличения объемов добычи и тем самым последующего получения новых объемов нефти для хищения и получения в результате ее продажи еще большей прибыли» (!!!) Когда Лебедев зачитал цитату из постановления Ковраева от 27 марта 2008 года (из тома 153 лист дела 219), зал смеялся. Прокуроры были серьезны, судья записывал.

«Этот абсурд государственного обвинения я и защита будем подробно комментировать в прениях, - продолжил Лебедев, - но в этом разделе показаний, я всего лишь подчеркиваю, что гособвинению было хорошо известно на всей пятилетней стадии «предварительного следствия» как о возмездном характере сделок купли-продажи нефти, так и о получаемой т.н. «потерпевшими» прибыли в результате такого изумительного «хищения» и даже уникальной способности т.н. «потерпевших» при т.н. «безвозмездности» уплачивать налоги в бюджет, в т.ч. налог на прибыль».

Ваша честь, я и Михаил Борисович Ходорковский неоднократно заявляли Вам, что такое, с позволения сказать «обвинение» в т.н. «безвозмездности» понять невозможно и защищаться от этого абсурда невозможно, кроме как уличать оппонентов в его (обвинения) фальсификации и заведомой абсурдности, приводя в качестве опровержения их же собственные утверждения.

Словно подтверждая это, 16 августа 2010 года Лахтин заявил Вам, что т.н. «похитители» нефти («НК «ЮКОС» и «другие коммерческие организации») ни много, ни мало «являлись добросовестными приобретателями нефти» [?] у т.н. «потерпевших» «Юганскнефтегаз», «Самаранефтегаз» и «Томскнефть».

Тогда о каком «безвозмездном противоправном изъятии», о котором постоянно долдонит Лахтин, идет речь, если т.н. «похитители», как утверждает Лахтин, одновременно «являлись добросовестными приобретателями нефти»?

Ответы на эти риторические вопросы – в прениях.

Лебедев: «Это не отчетность Ходорковского, это отчетность Сечина и Богданчикова»

И в заключение по теме «безвозмездности».

Мне известно, что аудиторские заключения, подтверждающие достоверность финансовой (бухгалтерской) отчетности т.н. «потерпевших», например, «Юганскнефтегаза», выдавал независимый аудитор – ЗАО «ПрайсвотерхаусКуперс Аудит». Эта аудированная финансовая отчетность подтверждает возмездный характер сделок, получение выручки и прибыли от продажи нефти.

Эти аудиторские заключения ЗАО «ПрайсвотерхаусКуперс Аудит» действительны до сегодняшнего дня, они никогда не отзывались, о чем мне достоверно известно, что является очевидным проколом фальсификаторов заведомо ложного обвинения в «безвозмездном изъятии» нефти.

Мне также понятно, что заставить аудиторов т.н. «потерпевших» признать «безвозмездность изъятия» у них нефти - невозможно, поскольку невозможно объяснить появление (например у «Юганскнефтегаза») в бухгалтерской отчетности чистой нераспределенной прибыли в сумме более 12 миллиардов рублей на конец 2003 года и 58 миллиардов рублей на конец 2004 года (или примерно US$ 2 млрд.), накопленных в результате такого изумительного «хищения» т.н. «потерпевшим» (ЮНГ) за весь инкриминируемый мне период (1998-2004)».

«Здесь я прокомментирую, - желал сделать пояснения Платон Лебедев. - Вам, Ваша честь, известно, что практически все активы ЮКОСа принадлежат «Роснефти», в том числе и «Юганскнефтегаз», - говорил Лебедев. – Если государственное обвинение считает, что у «Юганскнефтегаза» и других предприятий, которые теперь принадлежат «Роснефти», произошло хищение 350 млн тонн нефти, то тогда «Юганскнефтегаз», «Томскнефть» и Самаранефтегаз» были обязаны полностью реформировать свою финансовую отчетность за все эти периоды. С публичной отчетностью «Роснефти» (куда включаются показатели добывающих предприятий, которые ранее принадлежали ЮКОСу) я знаком подробно, в том числе и за 2009 год. Там этого нет! Ни в отчетности по международным стандартам, а эту отчетность для «Роснефти» теперь аудирует «Эрнст энд Янг», это нет и в отчетности по российским стандартам. Очевидно, Ваша честь, что кто-то кого-то обманывает. Или «Роснефть» вместе со своими аудиторами, или наши оппоненты. Подчеркиваю Акции «Роснефти» – это так называемые публичные фишки, которые торгуются как в Российской Федерации, так и за ее пределами. Интересно, кто до настоящего времени кого обманывает. А мне поверить в то, что «Роснефть» не знает, какое нам предъявлено обвинение, достаточно сложно, тем более что есть всем известный факт, что повестка направлена Богданчикову, чтобы тот явился в суд!». Адвокаты, публика посмотрели на судью, но Виктор Данилкин молчал.

«Итак, что же есть у господина Богданчикова в отчетности, которая пока никем не реформирована?» - предложил Лебедев посмотреть следующий файл: «Бухгалтерский баланс «Юганскнефтегаза» за 2004 года». В графе «накопленная нераспределенная чистая прибыль» по состоянию на конец 2003 года было указано более 12 млрд, на конец 2004 года уже 58 млрд. «Эти цифры, Ваша честь, объясняют, почему и ради чего состоялось банкротство ЮКОСа. Эти же цифры, Ваша честь, приведены в отчетности Юганскнефтегаза за 2004 год в «Отчете об изменении капитала». Здесь те же самые показатели приведены. Чуть забегая вперед – эту отчетность подписал генеральный директор «Юганскнефтегаза» господин Бульба в марте 2005 года. Эта отчетность сдана во все государственные органы и никогда не отзывалась. Она заверена аудиторами «Юганскнефтегаза» компанией «Прайсвотерхаус». И самое главное – март 2005 года, владельцем «Юганскнефтегаза» является наш основной так называемый потерпевший «Роснефть», таким образом, это не отчетность Ходорковского, это отчетность Сечина и Богданчикова!» Документы о назначении Бульбы генеральным директором «Юганскнефтегаза» Богданчиковым вам, Ваша честь, уже оглашались».

В 2003 году «Юганскнефтегаз» заработал более 7 млрд рублей прибыли

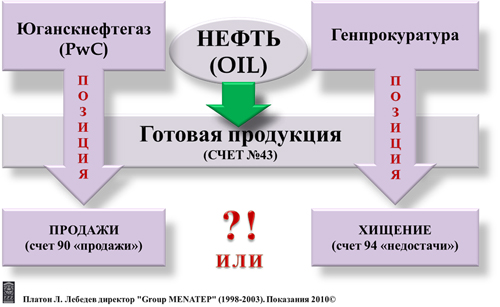

Вернулись к презентации: «На следующем слайде для наглядности приведены две позиции: одна (слева) – «Юганскнефтегаза» и его независимого аудитора «ПрайсвотерхаусКуперс Аудит», другая (справа) – Генеральной прокуратуры.

Предмет судебного разбирательства хорошо известен – это нефть, которая в соответствии с Законом «О бухгалтерском учете» и «Планом счетов бухгалтерского учета» учитывается по счету 43 «Готовая продукция». Дальше мы будем рассматривать, что же произошло с нефтью по версии «Юганскнефтегаза» и «ПрайсвотерхаусКуперс» и по версии Генпрокуратуры. Поскольку в соответствии с ПБУ 5/01 готовая продукция является частью материально-производственных запасов, предназначенных для продажи, то ее (фактическая) стоимость принимается в бухгалтерском учете по фактической себестоимости. Это финансовый закон Российской Федерации.

Ваша честь, предмет разбирательства у нас будут сделки: «Юганскнефтегаз» и «Прайсвотерхаус» утверждают, что были продажи, а Генпрокуратура – что были хищения. Чуть забегая вперед: в случае продажи нефти она отражается в бухотчете на счете 90, в случае хищения – на счете 94 «недостача»».

Итак, Ваша честь, как формируется финансовый результат (прибыли или убытки) в результате продажи или хищения я покажу и объясню на следующем слайде.

Единственный покупатель нефти у «Юганскнефтегаза» в 2003 году – один из нефтетрейдеров ЮКОСа компания«Эвойл». Покупатель с соответствии с условиями договоров уплачивал денежные средства. Эти средства учитывались в бухгалтерском учете «потерпевшего» («Юганскнефтегаз») по счету 51 Расчетные счета. Параллельно готовая продукция, нефть, со счета 43 списывается на счет себестоимости продаж. В соответствии с нормами финансового права, это фактическая стоимость готовой продукции и отражается она по субсчету 90-2. Поступившие денежные средства точно так же на счете 90, по субсчету 90-1 отражается выручка от продаж. Дальше закрывается счет продаж, разница между выручкой от продаж и себестоимостью от продаж формирует финансовый результат – прибыль или убыток от продаж, субсчет 90-9. Это, Ваша честь, стандартная процедура для любой бухгалтерии в случае продажи нефти», - поэтапно описал слайд Платон Лебедев.

Появился следующий слайд.

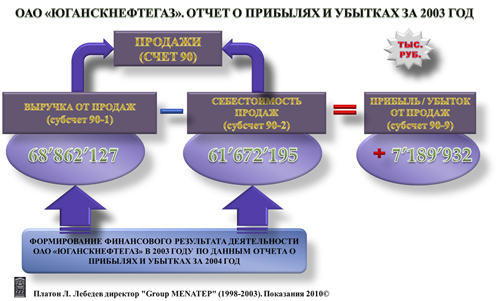

Что мы имеем, Ваша честь, за 2003 год из тех документов, которые есть у нас в материалах дела.

Выручка от продаж «Юганскнефтегаза», согласно его финансовой отчетности, выручка от продаж составила 68 млрд 862 млн рублей, себестоимость продаж составила 61 млрд 672 млн рублей. Таким образом, финансовый результат у «Юганскнефтегаза» за 2003 год - получена прибыль от продаж 7 млрд 189 млн, - описывал Лебедев следующий файл, - я эти цифры беру не с потолка».

Перешли на следующий слайд-таблицу. «Вот отчет «Юганскнефтегаза» о прибылях и убытках. Как раз здесь и приводятся данные о выручке и себестоимости. Это отчетность «Роснефти» по «Юганскнефтегазу», которую они составили в 2005 году. Вот цифры за 2003 год, о которых я говорил, - указал Лебедев лазерным лучом указки на строку в таблице. – Здесь по-русски написано ВЫРУЧКА! Не хищение. Не недостача. А вот себестоимость проданной нефти – 61 млрд 672 млн. Почему я на это обращаю внимание? Чуть забегая вперед, я поясню, что я объясняю сейчас суду: при хищении устанавливается ФАКТИЧЕСКАЯ стоимость похищенного, а не стоимость похищенного на планете Марс! Фактическая стоимость любого похищенного имущества у любого коммерческого предприятия определяется по данными его бухучета!»

Пункт 7 ПБУ 5/01 устанавливает, что:

«Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов».

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета, «при признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Именно так поступал при учете операций по продаже нефти «Юганскнефтегаз» и его аудитор «ПрайсвотерхаусКуперс Аудит». Их позиция – была продажа нефти (т.е. счет 90 «Продажи»)»

И снова вернулись к тому же отчету о прибылях и убытках за 2003 год «Юганскнефтегаза». Лебедев заметил, что компании помимо нефти добывала и продавала газ, но «парадокс – в отношении газа никаких претензий в обвинении нет вообще! Хотя те же самые люди занимались тем же самым и отражали в одной и той же финансовой отчетности».

Что делает бухгалтер, когда сталкивается с хищением имущества

Лебедев вновь обратился к тексту: «Генпрокуратура в обвинении считает, что было «хищение» нефти.

В соответствии с законодательством о бухгалтерском учете в случае хищения готовой продукции, стоимость похищенного имущества (нефти) отражается на счете 94 «недостачи» и учитывается по фактической стоимости похищенной продукции, т.е. по ее фактической себестоимости.

Одновременно, в соответствии со ст.12 ФЗ «О бухгалтерском учете» при выявлении фактов хищения имущества организация обязана провести инвентаризацию имущества. При этом выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

Недостача имущества – на счет виновных лиц.

Это требование Закона и мне это достоверно известно.

О том, что это требование Закона известно не только мне, «Юганскнефтегазу» и его аудитору «ПрайсвотерхаусКуперс Аудит», но и всем иным бизнесменам, аудиторам, Минфину России, ФНС России и судам, свидетельствует правоприменительная практика в Российской Федерации.

Так, например, в журнале «Бухгалтер и Закон» [№7(115) – 2008] старший консультант Аудиторско-консалтинговой группы BKR-Интерком-Аудит Новикова Н.А. в статье «Бухгалтерский и налоговый учет хищения имущества» приводит порядок списания на убытки общества похищенного имущества (или возмещения виновным убытков общества от хищения), а также судебная практика, связанная с правильным отражением в бухгалтерском и налоговом учете, списываемых на убытки сумм похищенного имущества.

«В практической деятельности бухгалтерам приходится сталкиваться с фактами хищения имущества. …

В данной статье описан порядок бухгалтерского учета хищения, рассмотрены возможные налоговые последствия выявленного факта хищения, а также приведена позиция налоговых органов и судебных инстанций по некоторым спорным вопросам.

При выявлении факта хищения имущества, принадлежащего организации, необходимо написать заявление в органы внутренних дел для возбуждения уголовного дела. Мы настойчиво рекомендуем поступать таким образом в тех ситуациях, когда стоимость похищенного имущества значительна. В противном случае не удается учесть убытки для целей налогообложения прибыли.

Далее в обязательном порядке должна быть проведена инвентаризация имущества. Такая обязанность установлена, в частности, п.2 ст.12 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете», по результатам которой составляются инвентаризационная опись и сличительная ведомость. На основании данных инвентаризации выявленные недостачи списываются со счетов учета имущества (счета 01, 10, 41 …) на счет 94 «Недостачи и потери от порчи ценностей».

<…>

Если в результате проведенного расследования виновные лица не установлены, учитываемые на счете 94 суммы убытков списываются в состав прочих расходов организации. Данная проводка в бухгалтерском учете составляется на основании постановления о приостановлении уголовного дела в связи с неустановлением виновного лица или приказа руководителя (когда ввиду либо незначительности ущерба, либо по каким-то иным основаниям принято решение по данному факту в органы внутренних дел не обращаться).

Если же по результатам расследования виновные установлены, то закрытие счета 94 производится в корреспонденции со счетом учета расчетов с виновными лицами (счет 73 «Расчеты с персоналом по прочим операциям») или счетом 76 «Расчеты с разными дебиторами и кредиторами».

<…>

При отражении рассматриваемых операций в налоговом учете бухгалтеру необходимо учитывать следующее.

В соответствии с подп.5 п.2 ст.265 НК РФ убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам только при условии документального подтверждения факта отсутствия виновных лиц, причем указанное подтверждение должно быть выдано уполномоченным органом государственной власти, т.е. в данном случае милицией. Таким подтверждающим документом, в частности, является постановление о приостановлении следствия по уголовному делу ввиду неустановления виновного лица. Копия данного документа будет являться основанием для признания рассматриваемого расхода в налоговом учете».

Таким образом и в данной статье подтверждается обязанность руководителей коммерческих организаций при выявлении фактов хищения, списывать фактическую стоимость похищенного имущества (определяемую по данным бухгалтерского учета) на счет №94 «Недостачи»».

Лебедев отвлекся от текста: «Если всего лишь предположить, что позиция Генпрокуратуры соответствует действительности, то тогда в отчете о прибылях и убытках за 2003 год полностью отсутствует сумма 68 млрд. Ее просто нет вообще! А сумма 61,6 млрд (фактическая стоимость нефти) просто списывается на убытки на счет «недостача». Таким образом, никаких плюсов, связанных с получением прибыли, в этой отчетности быть не может, а вот то, что минус минимум 61 млрд…никаких проблем. А в бухгалтерском балансе эта сумма должна была быть отражена на расчеты с прочими кредиторами, дебиторами. То есть это мы должны были бы с Ходорковским за 2003 год «Юганскнефтегазу» 61,6 миллиард! Ваша честь, норма материального права, в том числе норма финансового и уголовного права, если бы это было хищение, автоматически выдает вам абсурд. Если мы похитили нефть фактической стоимостью на 61 млрд, тогда покупатель нефти (он же похититель) обязать написать заявление в милицию на «Юганскнефтегаз» о том, что у него похитили 68 млрд рублей. Потому что иначе объяснить вот это взаимодействие аргументами здравого смысла невозможно! – судья вздыхал и задумчиво смотрел на Лебедева. – Эта сумма в 68 млрд отражается у «Юганскнефтегаза» еще и в книге продаж, это обязательная форма, которая ведется всеми предприятиями Российской Федерации, не только для учета показателя продаж, но и для учета НДС. Я потом еще покажу, где у нас помимо 68 млрд налог на добавленную стоимость, который перечислили похитители потерпевшим. Именно эта сумма, 68 млрд, отражается в отчетности покупателя. Это его себестоимость купленной нефти. Потому что если всего лишь предположить, что у покупателя «Юганскнефтегаза кто-то похитил бы нефть, то тогда фактическая стоимость у покупателя этой похищенной нефти была бы не 61, 68 млрд. Потому что он заплатил 68 млрд».

Опять пошла презентация: «Однако, несмотря на то, что с момента начала т.н. «хищения» 350 млн. тонн нефти, как считают «оппоненты», прошло почти 12 лет, а с момента окончания (в 2003 году) – почти 7 лет, никто из назначенных «оппонентами» т.н. «потерпевших» так и не отразил ни в бухгалтерском, ни в налоговом учете суммы «хищения», исчисляемые сотнями миллиардов рублей. Напротив, им о таком «хищении» ничего не известно до настоящего времени (несмотря на то что 1,5 года по этому вопросу ведется публичное разбирательство) Например, финансовый директор «Томскнефти» Дмитриева О.Ф. в ходе ее допроса в Хамовническом суде 10 марта 2010 года сообщила:

«Лебедев: Ольга Федоровна, и теперь формальный вопрос, последний. Может, вы поймете, почему я вам задавал вопросы. Известно ли вам, что «Томскнефть» является потерпевшей по нашему делу в связи с тем, что я похитил у вас всю нефть за 98-2003 год?

Свидетель Дмитриева: Нет.

Лебедев: Не известно.

Свидетель Дмитриева: Нет.

Лебедев: В связи с этим формальный вопрос следующий. Ольга Федоровна, какие-либо документы для потерпевшего «Томскнефти» для данного процесса вы готовили?

Свидетель Дмитриева: Я – нет.

Лебедев: И уточните, пожалуйста, правильно ли я понял, что отвечая на вопросы Михаила Борисовича, вы сказали, что никаких изменений в бухгалтерскую отчетность «Томскнефть», начиная с 98 года, по 2010 год включительно, не вносилось в связи с гособвинением, подчеркиваю, в хищении всей добытой нефти?

Свидетель Дмитриева: Мне об этом не известно, чтобы вносились какие-то изменения».

Прервались на пять минут.

На прокурора Смирнова обрушили два ноля

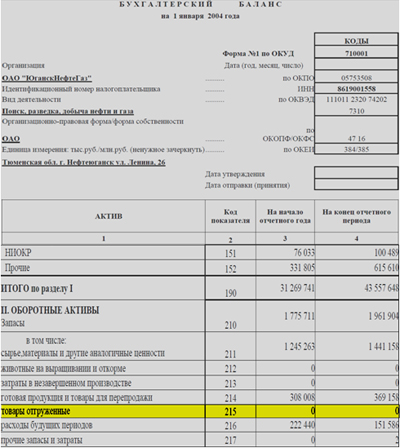

После краткого перерыва продолжили. Открылся файл с бухгалтерским балансом «Юганскнефтегаза».

«Обращаю внимание оппонентов, в том числе прокурора Смирнова – когда суду делается заявление о том, что похищенная нефть учитывается в статье «товары отгруженные», надо хотя бы посмотреть финансовую отчетность! Вот вам «Товары отгруженные». Вот вам один период – ноль. Вот вам другой период - ноль, - указал Лебедев на строку в балансе. - Я, Ваша честь, оставляю это для прений, но отмечу – я не знаю, на чем строят свои голословные заявления наши оппоненты в отношении норм материального права и фактов! Критерии и подходы к достоверности данных, которые предоставляет любая компания, были мною достаточно подробно изложены. В прениях я буду изгаляться, как вы выражаетесь, над голословными утверждениями прокуроров. А у них пока до прений будет возможность как-то оправдаться и объяснить, как могло в принципе получиться, что похищенная нефть отражается как «товары отгруженные»? Такого даже придумать никто не может. Любой бухгалтер бы рассмеялся и упал бы в обморок от такого утверждения!»

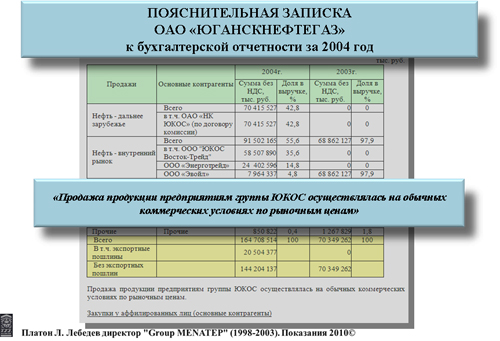

Открыли следующий слайд. «Пояснительная записка «Юганскнефтегаз» к бухгалтерской отчетности за 2004 год».

«Напоминаю, это финансовая отчетность «Юганскнефтегаза» за 2003 год, которую подписывали представители «Роснефти». В разделе продаж по поставкам нефти на внутренний рынок приведена компания «Эвойл». Та же самая цифра – 68 млрд 862 млн. Самое главное, что установили в этой отчетности наши так называемые потерпевшие, «Роснефть», цитирую: ««Продажа продукции предприятиям группы ЮКОС осуществлялась на обычных коммерческих условиях по рыночным ценам».

Ваша честь, я жду этих потерпевших полтора года в суде, чтобы они мне это пояснили. Столько же я жду и аудиторов!» – на стене высветилось аудиторское заключение «ПрайсвотерхаусКуперс Аудит» по финансовой отчетности «Юганскнефтегаз» за 2004 год. Лебедев стал читать:

«1 Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности открытого акционерного общества «Юганскнефтегаз» (в дальнейшем - Общество) за период с 1 января по 31 декабря 2004г. включительно, Финансовая (бухгалтерская) отчетность Общества состоит из Бухгалтерского баланса, Отчета о прибылях и убытках, Отчета об изменениях капитала, Отчета о движении денежных средств, Приложения к бухгалтерскому балансу, Пояснительной записки (далее все отчеты вместе именуются «финансовая (бухгалтерская) отчетность»). Финансовая (бухгалтерская) отчетность подготовлена руководством Общества исходя из законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности. Отчетность, подготавливаемая исходя из указанного законодательства, существенно отличается от отчетности, составляемой в соответствии с Международными стандартами финансовой отчетности.

3 Мы провели аудит в соответствии с Федеральным законом «Об аудиторской деятельности», Федеральными правилами (стандартами) аудиторской деятельности, Международными стандартами аудита, а также нашими внутренними стандартами.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке финансовой (бухгалтерской) отчетности, рассмотрение основных оценочных показателей, полученных руководством Общества, а также оценку представления финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

5 По нашему мнению, за исключением влияния на финансовую (бухгалтерскую) отчетность обстоятельств, указанных в предыдущем параграфе*, прилагаемая к настоящему Заключению финансовая (бухгалтерская) отчетность Общества отражает достоверно во всех существенных отношениях финансовое положение Общества на 31 декабря 2004 г. и результатов ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2004 г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности».

Хищение с 60-процентной предоплатой

Платон Лебедев запросил некоторые тома. «Это доказательства, которые полностью опровергают заведомо ложное обвинение в безвозмездном изъятии нефти!» - пояснял Лебедев. В томе 81 на листе 264 Лебедев обратил внимание судьи на акт приема-передачи нефти между компаниями «Юганскнефтегаз» и «Эвойл». «Это не оглашалось!»- заметил Виктор Данилкин. – «Тогда что же они собрались доказывать, если это до сих пор не оглашалось?» - заметил Лебедев.- «Оглашалось!» - все же нашел документ в списке судья. Лебедев перечислил листы с другими актами приема-передачи. «Все оглашалось!» - подтвердил судья. В томе 81 содержались и договора купли-продажи нефти.

«Я всего лишь обращаю внимание, Ваша честь, что я сейчас буду подтверждать правила признания выручки. И почему именно выручка признавалась в финансовой отчетности «Юганскнефтегаза», а не что-то иное. Приведу один пример, а дальше буду лишь фиксировать листы. Здесь на листах 259-262 есть договор от 18 декабря 2002 года между «Юганскнефтегазом» и «Эвойлом». Он определяет условия купли-продажи нефти у «Юганскефтегаза» в январе 2003 года. В самом договоре указана цена, предварительно 5 млрд 226 млн. Кроме того, НДС 1 млрд 45 млн, всего с НДС 6 млрд 271 млн – это предварительная цена договора. Исходя из цены договора и объема поставляемой нефти (порядка 3 млн 900 тыс тонн) была определена цена нефти на эту партию - 1608 рублей. Итак, проверяем выполнение пункта «А» в соответствии с нормами финансового права (правил признания выручки)». Пункт звучит так: организация имеет право на получение выручки, вытекающее из конкретного договора». Договор есть!

На листах 263-264 содержались акты приема-передачи нефти за январь 2003 года. Объем - 2 млн 40 тыс. тонн, приведена сумма оплаты – 3 млрд 280 млн рублей… - цитировал Лебедев записи в одном из актов. - Таким образом, из этих документов соблюдается и выполняется следующее (второе) условия для признания выручки. Сумма выручки может быть определена (она указана в актах приема-передачи).

У «Юганскнефтегаза» имелась уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив», - огласил Лебедев третье условие для признания выручки. - «Юганскнефтегаз» получил в оплату актив более 6 млрд. Этот актив, Ваша честь, был выражен в денежных средствах.

Сам акт свидетельствует о том, что право собственности на продукцию (товар) перешло от организации к покупателю, - дошел Лебедев до четвертого условия признания выручки. – Это акт приема-передачи!»

И самый главный пункт. «Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены» (пятое условие признание выручки).

Еще раз обращаю ваше внимание, Ваша честь, вот на что. Если организация не может определить расходы по любой сделке, то до тех пор, пока она не сможет определить эти расходы, она не сможет определить и выручку. Это закон. По-другому мир бизнеса не живет.

Лебедев назвал листы дела, на которых находились интересующие его акты приема-передачи нефти. «Здесь в пункте 3.4 всех договоров речь идет о 60-процентной предоплате суммы договора. То есть в понимании наших оппонентов, похитители договариваются с потерпевшими, чтобы обязательно к началу момента хищения минимум 60 процентов договорной суммы уже было на счете потерпевших, иначе похитить невозможно!» - иронизировал Лебедев. В зале посмеивались.

«Итак, я огласил все акты приема-передачи, в итоге количество проданной нефти за весь 2003 год – 49 млн 445 тыс 844 тонны. Обращаю ваше внимание – у нас с гособвинением, как ни странно, этот показатель по «Юганскнефтегазу» за 2003 год сошелся вплоть до тонны! – в зале опять посмеивались. – «Юганскнефтегаз» получил 82 млрд 634 млн рублей денежных средств. В том числе 68 млрд 862 млн рублей собственно выручки и 13млрд 772 млн рублей НДС, - подытожил Лебедев. – Несложно заметить, что именно эту сумму, 68 млрд 862 млн, в своей финансовой отчетности отразил Юганскнефтегаз!» - проектор показал снова пояснительную записку «Юганскнефтегаза» к финансовой отчетности.

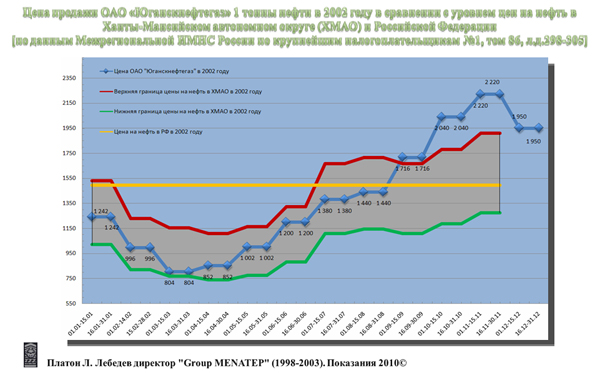

Лебедев взял 86 том. А проектор тем временем показал график «Цена продажи «Югаснкнефтегаза» 1 тонны нефти в 2002 году в сравнении с уровнем цен на нефть в ХМАО и в Российской Федерации».

А в томе 86 открыли данные по ценам по российским регионам Министерства по налогам и сборам. «В части «Юганскнефтегаза» приведены данные ХМАО. За июнь 2003 года средняя цена была 1102 рублей, за июль – 1387 рублей, за август 1429 рубля…ноябрь - 1591 рубль – перечислил Лебедев. – В ХМАО помимо ЮКОСа работают все основные нефтекомпании РФ. На данном графике этот коридор, Ваша честь, - указал Лебедев на выделенный кусок графика, - это так называемый налоговый коридор (плюс-минус двадцать процентов от того уровня цен, которые контролировал налоговый орган в ХМАО), а синие точки – указал Лебедев на левую сторону графика, - здесь приведены цены за одну тону нефти из тех актов, которые я вам только что огласил.

Их этого графического изображения видно, что цены «Юганскнефтегаза» в 2003 году соответствовали тому уровню цен, который контролировал налоговый орган в том числе в ХМАО. В некоторые периоды, например, летом 2003 года, цены «Юганскнефтегаза» были даже чуть выше налогового коридора. Таки образом, мне известно, что цены «Юганскнефтегаза», которые он использовал в договорах купли-продажи в 2003 году соответствовали уровню цен, которые сложились в ХМАО в 2003 году и соответствовали тому уровню цен, которые контролировал налоговый орган ХМАО в 2003 году».

«Юганскнефтегаз» в 2002 году. От «Ратибора» за нефть получено 30 млрд 599 млн рублей, от «Эвойла» - 30 млрд 584 млн рублей

Перешли к положению « Юганскнефтегаза» в 2002 году. « Реализация нефти в 2002 году производилась «Юганскнефтегазом» двум компаниям – «Ратибору» и «Эвойлу». Напоминаю, Ваша честь, что руководителя «Ратибора» Малаховского мы недавно здесь допрашивали.

Этого показателя (42 млн 679 тыс тонн реализованной «Юганскнефтегазом» нефти за 2002 год) в обвинении нет. Но объем проданной нефти «Ратибору» в сумме 27 млн 274 тыс. тонн в обвинении есть (на листе 77 моего ППО) и показатель по «Эвойлу» в 15 млн 405 тыс. тонн также в обвинении есть (это лист 81 моего ППО). Сложив эти цифры, получаем 42 млн 679 тонн…дальше у обвинения при сложении цифр 2002 и 2003 года как всегда получился казус. Не знаю, как они складывали, может быть, делили…. Вопрос вот в чем, - открылась таблица «Реализация нефти Юганскнефтегаз компании «Ратибор» в январе-августе 2002 год». - По тому же принципу из тома 81 выбраны договоры по «Юганскнефтегазу» за весь 2002 год, по «Ратибору» и по «Эвойл». – Лебедев зачитал итоговые цифры в таблице-слайде. В итоге, «Юганскнефтегаз» получил от «Ратибора» 30 млрд 599 млн рублей. В том числе выручка – 25 млрд 499 млн. И НДС – 5 млрд 99 млн. А от «Эвойла» «Юганскнефтегаз» получил 30 млрд 584 млн. В том числе выручка – 25 млрд 487 млн. И НДС – 5 млрд 97 млн.

Из тома 86 опять же посмотрели показатели цен, которые контролировали налоговые органы. На графике был показан налоговый коридор и нанесены цены, указываемые в актах приема-передачи. «Здесь видно, что за весь период цены по договорам между «Юганскнефтегазом» и «Ратибором», «Эвойлом» находятся в налоговом коридоре плюс-минус 20 процентов. А вот средняя цена за 2002 год по ХМАО -1500 рублей, - показал Лебедев на желтую прямую линию, идущую по графику. - Средняя цена в любом Роттердаме, Ваша честь, за 2002 год в три с половиной раза больше!».

Лебедев перешел в выводам: «Таким образом, в том числе из этих документов, мне достоверно известно, что сделки купли-продажи нефти были возмездными, производилась оплата, нефтедобывающие предприятия «ЮКОСа» получали выручку и прибыль от продаж нефти. Вместе с тем, мне достоверно известно и о безвозмездных отношениях между НК «ЮКОС» и «Юганскнефтегазом», «Самаранефтегазом» и «Томскнефтью», которые получали безвозмездно из Фонда финансовой поддержки развития производства НК «ЮКОС» миллиарды рублей, в т.ч. и для капитальных вложений. Так, в частности, «Юганскнефтегаз» в 2002 году получил безвозмездно из Фонда НК «ЮКОС» - 250 млн. руб., в 2003 году – 334 млн. руб., в 2004 году – 71 млн. руб. В свою очередь «Юганскнефтегаз» (это наш «потерпевший», у которого все похитили) безвозмездно нес расходы на благотворительность в 2002 году – 258 млн. руб., а в 2003 году – 210 млн. руб.»

Вот приблизительно об этом рассказывал вам, Ваша честь господин Гильманов, поясняя, на что в том числе «Юганскнефтегаз» расходовал средства».

Прервались на 10 минут.

«Завершая раздел, связанный с хищением и безвозмездным изъятием 350 млн тонн нефти, – мне известно, что в материалах дела полностью отсутствуют какие-либо первичные документы, подтверждающие хищение нефти у нефтедобывающих предприятий ЮКОСа в объеме 350 млн тонн! – говорил после перерыва Платон Лебедев. - Отсутствуют первичные документы, подтверждающие списание на счет недостачи 350 млн тонн нефти по всем добывающим предприятиям ЮКОСа. Отсутствуют документы об инвентаризации имущества, которая (инвентаризация) обязана проводиться в случаях выявления фактов хищения, - таких документов в деле нет. Нет сличительных ведомостей, которые должны были подтверждать факт недостач. Ни один из этих фактов не отражен в финансовой отчетности дочерних нефтедобывающих предприятий ЮКОСа по состоянию на 3 сентября 2010 года. Ни один из представителей потерпевших и гражданских истцов в ходе судебного следствия такие первичные документы и факты суду не предъявлял до настоящего времени! – судья записывал. – Дальше, Ваша честь, пойдем по предмету, кхм, любимому – Роттердам называется».

Показался рисунок «СЕБЕ В УБЫТОК».

«Здесь я всего лишь привожу данные из брошюры «Ситибанка» и управляющей компании «Арбат Капитал», которая иллюстрирует ситуацию, когда в некоторые периоды нефтяные компании в связи со складывающейся конъюнктурой цен на мировых рынках терпят убытки при поставках нефти на экспорт. Здесь кратко и красочно приведены два факта, что впервые с 1998 года экспорт нефти стал убыточен для нефтяников, на каждом барреле они теряют 14 долларов. Это было совсем недавно – в конце 2008 года, в начале 2009 года, что официально подтвердил в своем официальном послании В.В. Путин.

Здесь же приведены данные на начало 2009 года – цена барреля на европейском рынке 52 доллара, и указано, какие расходы несут нефтяные компании при поставках нефти на экспорт. Первая и самая существенная статья расходов – экспортная пошлина, 39 долларов за баррель! Это почти в полтора раза выше цены нефти в этот период на внутреннем рынке РФ! Потому что если убрать экспортную пошлину из суммы 52 доллара, остается всего 13 долларов! Вот почему нефтяные компании терпят убытки - потому чтобы продать это на внешнем рынке, расходов надо понести на 66 долларов!»

Цены до Роттердама доведут

Наконец Лебедев перешел к разделу «Хищение» нефти «в Роттердаме» и стал читать:

«Моя позиция про абсурд «Роттердама» суду известна, она подробно изложена в материалах дела: в моих жалобах от 21.02.2008 и от 21.03.2008, которые находятся в томе №153 на л.д.176-212 (которые я ради сокращения времени прошу считать оглашенными полностью), а также в моих Возражениях, уже ранее оглашенных на предварительных слушаниях 6 марта 2009 года. Моя позиция в этих документах, фрагментарно, следующая:

«В силу очевидной для меня фальсификации т.н. «следствием» заведомо ложных, вплоть до «идиотизма», обвинений меня в «хищении» всей нефти (путем присвоения) у добывающих структур ЮКОСа,

когда путем сравнения цен на нефть, складывающихся на внутреннем рынке России в разных регионах добычи (ХМАО, Самарский и Томский регионы), с т.н. «реальными рыночными мировыми ценами» [см. л.42, Постановление Каримова от 03.02.2007] на нефть, складывающимися на зарубежных рынках, которые определяются (рассчитываются) по котировкам Brent (Urals), WTI и т.п., публикуемым международными информационными агентствами (например, «Platt’s – Crude Oil Marketwire») по результатам ежедневных торговых сделок и срочных контрактов, заключаемых на крупнейших нефтяных биржах мира на IPE (Лондон) и NYMEX (Нью-Йорк),

нанятые … [Каримов – Алышев – Лахтин в преступных целях], сделали «невероятное открытие» - они «вдруг» (!) «установили», что между ценами на этих рынках существует (естественная – но это для знающих) значительная арифметическая разница, я, в принципе, не должен бы [в силу очевидной шизофреничности позиции «следствия»] выступать в Суде [компетентном, независимом и беспристрастном] с «лекцией» по этому вопросу и разъяснять суду, что, например, цена на нефть в Нефтеюганском районе ХМАО просто не могла быть с 1998 по 2003 годы (по определению) эквивалентной не только «реальным рыночным мировым ценам» или «экспортным» ценам российских компаний, применяемых во внешнеторговых контрактах, но и даже ценам на нефть в Москве или Рязани. И что никакого отношения к сфальсифицированному «следствием» «хищению» разница в этих ценах не имеет. Например, в статье «Диагноз-ЮКОС» корреспондента журнала «Smart Money» Ильи Жегулева, указывается:

«Если бы сама «дочка» добежала до Роттердама и сама там продала, то разницу получила бы она. <…> Понятно, что разница в цене в Сибири и в Роттердаме есть и большая. Но такая же большая разница в затратах и рисках. Потому что «скважинную жидкость», во-первых, надо доработать до стандартов нефти, потом ее надо проэкспортировать. Это с точки зрения экономики. А с точки зрения права это обвинение бессмысленно».

Тут Лебедев отвлекся от текста и отметил: «Я здесь прервусь - пометьте себе, Ваша честь, что у нас в деле нет ни одного срочного контракта, зарегистрированного на имя любого из «потерпевших», которые как раз торгуются на том мировом рынке, о котором вам рассказывает сторона обвинения. Вообще НИ ОДНОГО нет! Я даже не сомневаюсь, что они не знают, как это делается, и я даже не уверен, знают ли они, где находится международная нефтяная биржа, что там в действительности торгуется, каков допуск на нее и так далее, чтобы получать там ту цену, о которой они мечтают!»

И снова пошли показания из презентации: «Я пришел в ЮКОС в 1997 году, именно при мне службы ЮКОСа впервые начали самостоятельно продавать нефть на экспорт, именно при мне в 1997 году эти службы начали рассчитывать «экспортные» цены во внешнеторговых контрактах ЮКОСа по методу «net-back» на основании котировок Platt’s, поскольку именно я выпустил соответствующее распоряжение. Аналогом метода «net-back», впоследствии, в соответствии с ФЗ от 9 июля 1999 года №154-ФЗ стал метод «цены последующей реализации» - пункт 10 статьи 40 НК РФ (до 1999 года, включительно, налогообложение реализации товаров (в т.ч. нефти) производилось по соответствующим «свободным отпускным ценам»).

Демонстрируемое (а также явное) непонимание … [Каримовым – Алышевым - Лахтиным] правовой основы деятельности ОАО «НК «ЮКОС», как вертикально-интегрированной нефтной компании, которая, будучи «материнской» по отношению ко всем другим дочерним и ассоциированным российским и иностранным предприятиям этого международного холдинга (являющимся, по сути, единым хозяйствующим субъектом), обеспечивала непрерывный прирост добавленной стоимости для всех акционеров ЮКОСа (в т.ч. и в нефтедобывающих предприятиях) мне – понятно.

Поскольку именно способность менеджмента ЮКОСа создавать добавленную стоимость, т.е. возможность, в т.ч. и за счет благоприятной (начиная с 2003 года) макро-конъюнктуры на мировых рынках нефти, обеспечивать получение ЮКОСом (лучшей российской компанией) прибыли, стала основным мотивом грабежа ЮКОСа кремлевскими «силовыми» кланами (Сечина-Устинова), его банкротства с помощью «налогового терроризма» и преступных репрессий в отношении как руководства компании, так и ее юристов, адвокатов и даже рядовых сотрудников.

Презюмируется, что всеми разумными людьми понимается, что в случае если любая компания (в нашем случае – нефтедобывающие предприятия ЮКОСа) платит в бюджет налог на добавленную стоимость, то это означает, что органы управления этой компании, исходя из уставных (законных) целей, сумели сгенерировать (создать, «прирастить», «добавить» стоимость) добавленную стоимость.

<…>

Таким образом, сам факт уплаты в бюджет налога на добавленную стоимость является убедительным свидетельством эффективности основной производственной деятельности (производственной рентабельности) нефтедобывающих предприятий ЮКОСа, а в случае, если при этом образовывалась прибыль, и предприятия платили налог на прибыль, это, в свою очередь, является убедительным свидетельством эффективности управления, осуществляемого менеджментом (в нашем случае – ЗАО «ЮКОС-ЭП») нефтедобывающих предприятий ЮКОСа, в целом, и полного выполнения им уставных задач.

Несмотря на то, что исходя из положений Конституции и законодательства РФ, предусматривающих, что в силу принципа свободы экономической деятельности (статья 8, часть 1, Конституции Российской Федерации) ее субъекты осуществляют ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность, «следствие», противоправно присвоив себе эти функции, злонамеренно фальсифицирует обвинение и материалы уголовного дела, причем, даже вопреки общеизвестной, общеобязательной правовой позиции высших органов судебной власти РФ.

Данная правовая позиция была неоднократно отражена в решениях Конституционного Суда РФ и Пленумах Высшего Арбитражного Суда РФ.

<…>

Очевидно, что т.н. «следствие» к акционерам не относится, а его «жалобы» в форме сфальсифицированных обвинений и шизофренические (в силу невежества) потуги оценивать экономическую целесообразность являются, исходя из норм закона, юридически неправомерными, а в силу отсутствия способностей и профессиональных знаний экономики, глубоко абсурдными и невежественными.

Кроме того, аналогичная (решению КС РФ от 24.02.2004), по сути, позиция о недопустимости произвольного вмешательства органов исполнительной власти в оценку экономической целесообразности деятельности и решений хозяйствующих субъектов нашла свое отражение и в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 года №53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

4 июня 2007 года Конституционный Суд РФ вынес сразу два определения №320-О-П и 366-О-П, в которых (с учетом вышеуказанного постановления Пленума Высшего Арбитражного Суда РФ от 12.10.2006) еще раз особо подчеркнул, что:

«Гражданское законодательство рассматривает предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли (пункт 1 статьи 2 ГК Российской Федерации), которая для коммерческих организаций является основной целью их деятельности, а для некоммерческих организаций служит достижению целей, ради которых они созданы (статья 50 ГК Российской Федерации).

Глава 25 Налогового кодекса Российской Федерации регулирует налогообложение прибыли организаций и устанавливает в этих целях определенную соотносимость доходов и расходов и связь последних именно с деятельностью организации по извлечению прибыли. Так, перечень затрат, подлежащих включению в состав расходов, связанных с производством и реализацией, содержит материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы, включая расходы на ремонт основных средств, направленные на развитие производства и сохранение его прибыльности (статьи 253-255, 260-264 Налогового кодекса Российской Федерации).

Этот же критерий прямо обозначен в абзаце четвертом пункта 1 статьи 252 Налогового кодекса Российской Федерации как основное условие признания затрат обоснованными или экономически оправданными: расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода».

Лебедев перечитал последнее предложение про расходы и дал комментарий: «В нашем деле вообще отсутствуют какие-либо документы, подтверждающие, что наши так называемые «потерпевшие» после сдачи нефти в систему «Транснефти» несли какие-либо затраты на осуществление деятельности, направленной на получение доходов, например в точке Роттердам! Никаких документов, даже показаний свидетелей, не существует, что после сдачи нефти в систему «Транснефть» нефтедобывающие компании несли какие-либо расходы, чтобы попробовать получить доход в Роттердаме и несли на себе риски! Я потом приведу, как в соответствии с законодательством в мире называется деятельность некоторых граждан или предприятий, которые пытаются претендовать на получении доходов, если они никаких расходов для этой деятельности не несли. Это по-разному называется – вымогательство, рейдерство, шантажи и т.д. Но это именно тот случай, который мы рассматриваем в настоящем судебном разбирательстве.

Лебедев: «Это все высосано из пальца»

«Из этого же исходит и Пленум Высшего Арбитражного Суда Российской Федерации, указавший в постановлении от 12 октября 2006 года N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате».

Выступающий вновь давал пояснения: «Не у всех коммерческих предприятий в разные периоды получается прибыль. Иногда бывают и убытки. Но это вовсе не означает, что предприятие занимается хищением».

«Вместе с тем обоснованность получения налоговой выгоды, как отмечается в том же постановлении, не может быть поставлена в зависимость от эффективности использования капитала.

Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статья 8, часть 1, Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

По смыслу правовой позиции Конституционного Суда Российской Федерации, выраженной в Постановлении от 24 февраля 2004 года N 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов.

Следовательно, нормы, содержащиеся в абзацах втором и третьем пункта 1 статьи 252 Налогового кодекса Российской Федерации, не допускают, вопреки утверждению заявителей, их произвольного применения, поскольку требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы».

Лебедев комментировал: «В материалах дела и в показаниях свидетелей отсутствуют какие-либо данные - поскольку мы все-таки материальным правом занимаемся - свидетельствующие о том, что «Юганскнефтегаз, «Самаранефтегаз», «Томскнефть» осуществляли реальную деятельность, связанную с продажей нефти в Роттердаме. Это все высосано из пальца, таких доказательств в деле просто нет! А удивление тех лиц, которые к этому имеют отношение, - в общем-то вы, Ваша честь, знаете» - говорил Лебедев.

«При этом положения налогового законодательства должны применяться с учетом требований пункта 7 статьи 3 Налогового кодекса Российской Федерации о толковании всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах в пользу налогоплательщиков, а также правовых позиций Конституционного Суда Российской Федерации о необходимости установления, исследования и оценки судами всех имеющих значения для правильного разрешения дела обстоятельств (Определение от 12 июля 2006 года N 267-О).

Формируемая Высшим Арбитражным Судом Российской Федерации судебная практика также основывается на презумпции экономической оправданности совершенных налогоплательщиком операций и понесенных по этим операциям затрат. Как указано в пункте 1 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 года N 53, действия налогоплательщиков, имеющие своим результатом получение налоговой выгоды, предполагаются экономически оправданными»

<…>».

«Любому знающему географию России, Европы (Голландии) известно, что расстояние от «ХМАО» до «Роттердама» составляет (в зависимости от маршрута) порядка четырех тысяч километров.

Любому здравомыслящему человеку при проверке соблюдения требований налогового законодательства - соответствие уровню рыночных цен – необходимы элементарные знания о месте фактической реализации нефти («ХМАО» или «Роттердам»), как это предусмотрено п.2 ст.39 НК РФ.

Возможно, что в силу феноменальных «познаний» в географии т.н. «следствие» считает, что «Роттердам» находится в «ХМАО» (или наоборот) [«открыл» же Алышев «о.Гибралтар», а Каримов даже зачем-то приплел «Исландию»; т.н. «следствие» даже смогло установить, что следственный изолятор в Чите является «ближайшим» к п.Харп ЯНАО, куда меня, преодолев расстояние порядка 10 000 км. доставляли четверо суток поездом и самолетом] (кстати именно об этом утверждал в читинских судах мой оппонент Лахтин! Вы бы видели судью!» - заметил Лебедев. Данилкин был грустен. В зале посмеивались) и в связи с этим принимает их за одно и то же место реализации, или за один и тот же «рынок нефти»?

Только при этом фантастическом сценарии шизофреническая версия Каримова-Алышева могла иметь хоть какую-либо видимость правдоподобия.

Однако я где-то читал (не помню где), что уголовное право фантастикой не занимается».

В материалах сфабрикованного дела нет ни одного документа (доказательства), подтверждающего, что после коммерческого узла учета «Транснефти» нефтедобывающие предприятия «самостоятельно», как утверждает в ППО «следствие» несли расходы и риски, связанные с дальнейшей транспортировкой нефти до морских терминалов (границы РФ), заключением экспортных контрактов, оплаты соответствующих таможенных пошлин при экспорте нефти и таможенных сборов за ее декларирование, договоров о фрахте ими судов для транспортировки нефти «в Роттердам», страхования этой нефти при морских перевозках и т.д. и т.д. Наоборот, в материалах сфабрикованного дела находятся тысячи документов (доказательств) прямо опровергающих лживую версию следствия про т.н. «самостоятельность». Однако, это не помешало т.н. «следствию» прийти к одновременно шизофреническому и лживому утверждению на стр.89 ППО от 29.06.2008 о том:

«что нефть фактически реализуется самими нефтедобывающими организациями на экспорт» (?!!)

Этот шизофренический тезис развивает лживую версию т.н. «следствия» на стр. 65 ППО от 29.06.2008 про нефть, якобы:

• «фактически экспортируемую добывающими предприятиями ОАО «НК ЮКОС» конечным потребителям»;

и на стр. 40 этого ППО о том, что

• «продукция нефтедобывающими предприятиями самостоятельно отгружается непосредственно российским и зарубежным покупателям».

Шизофреничность и, одновременно, лживость данных утверждений настолько очевидны, что особых комментариев не требует, но вместе с тем будут служить базой для допросов всех «подставных» следователей и «липовых» потерпевших в суде, если это сфабрикованное дело туда доковыляет. Вместе с тем, необходимо отметить, что данным лживым утверждением т.н. «следствие», как это не удивительно, опровергает всю фабулу сфабрикованного им же обвинения по ст.160 УК РФ в хищении всей нефти у нефтедобывающих предприятий, так как согласно этому шизофреническому утверждению «потерпевшие» (нефтедобывающие предприятия) «фактически реализовывали» на экспорт нефть, которая ранее уже была у них «похищена» (!!!).

«Вам наши оппоненты (Лахтин и Смирнов) заявили, что они знают, где МЕСТО преступления – коммерческий узел учета. Если предположить, что это правда ( я сейчас не говорю о том, что это фантастика и ложь), – как же они утверждают, что далее эта похищенная нефть самими потерпевшими реализовывалась на экспорт? Они что, ее обратно у меня с Ходорковским похитили и пошли продавать в Роттердам?» - заметил Лебедев.

«Если к этому добавить, что у «потерпевших» в результате, т.н. «хищения» образовывалась и накапливалась многомиллиардная прибыль [что подтвердил в постановлении от 27.03.2008[26] целый «генерал» Ковраев С.Б.], то становится очевидным, что в действительности речь идет об очередной попытке вымогательства, т.е. уголовного преступления (ст.163 УК РФ), в котором СК при прокуратуре РФ, вместе с зависимыми судами, используются в качестве инструмента для дальнейшего разворовывания и причинения максимального ущерба всем, имеющим хоть какое-либо отношение к ЮКОСу, в т.ч. для создания «противовеса» искам в Гааге, Страсбурге и других судах».

Мировых цен в Сибири нет

Мне достоверно известно, что мою позицию разделяют (естественно, кроме высокоученых «оппонентов») все, а именно:

Брюс К. Мизамор, финансовый директор НК «ЮКОС» (2001-2006):

«В период с 1998 по 2003 годы внутренние цены на нефть и нефтепродукты в России были значительно ниже цен на экспортных рынках, и ни один российский производитель нефти не мог продавать нефть внутри страны по экспортным ценам. Ни одно российское НПЗ не могло бы платить мировые рыночные цены за поставляемую ему сырую нефть, а затем продавать продукты переработки по ценам, существовавшим в России. Если принять экспортные цены за эталон, то подобная ошибочная логика неизбежно приводит к выводу, что все российские вертикально интегрированные нефтяные компании и независимые нефтетрейдеры занимались хищением нефти и нефтепродуктов у производителей.

По второму вопросу: экспортные цены на нефть, например, марки «Urals», являются ценами поставки и включают стоимость доставки в морской порт, фрахт, экспортные налоги и пошлины, стоимость финансирования, страхования, банковских и юридических услуг, а также прочие затраты. Эти издержки неизменно покрывались ЮКОСом, например, либо непосредственно ЮКОСом, либо его операционными (трейдинговыми) компаниями. Поэтому, например, нефть марки «Urals» в Роттердаме можно продать дороже, чем ту же нефть на устье скважины или в промежуточных пунктах. Таким образом, ни один российский производитель нефти не мог получить рыночную экспортную цену за сырую нефть, проданную на устье скважины. Поэтому, рассчитывая цены предложения, по которым нефть приобреталась у добывающих предприятий, ЮКОС, естественно, не включал в выплачиваемую добывающим дочерним предприятиям цену все эти затраты, которые нужно было осуществить до продажи нефти конечному покупателю.

Все другие российские вертикально интегрированные нефтяные компании действовали таким же образом и соответствующим образом устанавливали внутрикорпоративные цены на нефть, при этом их руководителей в хищениях не обвиняли. Это – также стандартная процедура и основание для экономики установления цен при закупках нефти на устье скважины во всем мире»[27].

Это же известно д.ю.н., профессор Лопашенко Н.А. и к.ю.н., доцент Кобзева Е.В.

«И без специальных познаний в области экономики понятно, что осуществление хозяйственной деятельности в соответствии со «сценарием» следователя - приобретение в российских регионах добычи у нефтедобывающих организаций сырой товарной нефти по мировым рыночным ценам - неминуемо нанесло бы ущерб экономической безопасности и бюджету страны, что, в свою очередь, повергло бы основную компанию холдинга «ЮКОС», как и весь холдинг в целом, в состояние глубокого финансового (и не только) кризиса»[

Егор Гайдар, Руководитель Правительства РФ в начале 90-х годов

«То, что цены на нефть и газ в России отличаются от мировых, в нашей стране, думаю, знает большинство школьников. Неудивительно, что об этом осведомлены и судебные инстанции. (Вот конкретный пример — постановление кассационной инстанции, федерального арбитражного суда Западно-Сибирского округа от 22 октября 2001 года № Ф04/3210 —335/ А81—2001: «Реализация нефти на экспорт и на внутреннем рынке экономически несопоставимы, поэтому истец правомерно определил цену нефти без учета экспортных цен».)».

Владимир Милов, президент Института энергетической политики, бывший заместитель министра энергетики РФ

«Неверно сравнивать отпускные цены нефти «на скважине» с ценами продажи нефти в европейских импортных терминалах (Роттердам, Средиземноморье). Для того чтобы получить корректное сопоставление уровня цен, нужно вычесть из цен покупки нефти в европейских импортных терминалах расходы на транспортировку нефти от скважины до порта (грубо — $22 — 25 за тонну), перевалку в порту ($2 — 3 за тонну), страхование и фрахт танкеров ($5 — 6). Это не «похищенные» средства, а необходимые затраты, от которых нефтедобывающие подразделения «ЮКОСа» были освобождены и материнская компания приняла на себя. То, что следствие не учло эти расходы при сопоставлении цен, является грубейшей ошибкой, за которую студента- первокурсника экономического факультета Института нефти и газа им. Губкина немедленно отчислили бы с курса».

Касьянов М.М., председатель Правительства РФ (2000-2004)

«Адвокат Клювгант: Теперь такой вопрос, и, опять же, если он вам покажется странным, не удивляйтесь, он обусловлен тем предметом судебного разбирательства, который у нас в этом деле здесь существует. Было ли вам известно, как сначала министру финансов, затем председателю правительства, что цены, по которым дочерние добывающие компании «ЮКОСа», как и других, или, может быть, только «ЮКОСа» реализовывали нефть в регионах своей деятельности, вот о том, что эти цены были существенно ниже, чем цена нефти сорта Urals в европейских портах в тот же, соответствующий период времени?

Свидетель Касьянов: Ну, разумеется! Это были внутренние цены. Как я уже пояснял, они отличались существенно от внешних цен. Они и сейчас во многом отличаются.

Адвокат Клювгант: Существенно в какую сторону?

Свидетель Касьянов: Гораздо ниже, на российском рынке и сегодня цены на нефть ниже на российском рынке, нежели чем на… скажем, на биржах европейских».

Христенко В.Б., Заместитель Председателя Правительства РФ (2000-2004)

«Ходорковский: … вопрос следующий. Сообщите, пожалуйста, суду, что вам известно, почему цены в Роттердаме на нефть сорта Urals, согласно, в том числе, представленной вами справке (справка есть в материалах дела, и я могу ее вам предоставить, так сказать, если вам это будет необходимо), так вот, цены на нефть сорта Urals в Роттердаме в 3-4 раза выше, чем средние цены у производителей в российских регионах, согласно справке Министерства по налогам и сборам?

Свидетель Христенко: … Если говорить про цепочку ценообразования, то в целом внутрироссийская цена отличается от цены Роттердама на величину экспортной пошлины, как правило, и на логистические затраты, собственно экспортная пошлина, по классике, для этого и вводится, для того чтобы выровнять условия, или, точнее, скорректировать условия функционирования внутреннего рынка. …»

Лысова Т.Г., главный редактор газеты «Ведомости»

«Адвокат Клювгант: Скажите, пожалуйста, было ли вам известно в тот период, когда вы анализировали, собирали информацию о деятельности «ЮКОСа», что цены, по которым дочерние добывающие компании «ЮКОСа» реализовывали нефть в регионах своей деятельности, были существенно ниже, чем цена нефти Urals в европейских портах в тот же период?

Свидетель Лысова: Да, конечно.

Адвокат Клювгант: А скажите, пожалуйста, эта, вот эта разница такая между ценами, по которым добывающие предприятия «ЮКОСа» реализовывали нефть в регионах своей деятельности, и вот этими, европейскими ценами, это была свойственна именно «ЮКОСу», или не только ему?

Свидетель Лысова: Нет, это абсолютно свойственно любой нефтяной компании, ни одна российская нефтяная компания не реализует нефть внутри страны по цене котировок Urals или по экспортной цене в силу разницы этих рынков и разницы ценообразования на них».

Греф Г.О., Бывший министр экономического развития и торговли РФ

«Свидетель Греф: Михаил Борисович, я уже сказал, если бы она [компания Роснефть] покупала по ценам выше, чем в Роттердаме, то она была бы банкротом сразу.

Лебедев: По таким же.

Свидетель Греф: Это невозможно.

Ходорковский: Так я и понял.

<…>

Лебедев: По таким же?

Свидетель Греф: По таким же? Ну…

Лебедев: Как в Роттердаме.

Свидетель Греф: То же самое, невозможно тоже»

Из всех прокуроров на стену смотрел только Вячеслав Смирнов. Остальные принципиально не поворачивали головы. «Я думаю, у суда доказательств про Роттердам более чем достаточно, чтобы суд принял соответствующее решение. Кроме того, я на следующей неделе предоставлю, чтобы вы посмотрели, как в этом направлении работает судебная практика в РФ, судебные решения», - заметил Лебедев.

На этом Платон Лебедев завершил на сегодня выступление. Адвокат Константин Ривкин спросил, не готовы ли у прокуроров ответы на ходатайства. «На понедельник?» - предложил судья отложить этот вопрос. – «На сегодня! На сегодня!» - высказывались некоторые нетерпеливые зрители. Прервались на пять минут.

Прокурор Ибрагимова и «пределы циничности»

После перерыва поднялась прокурор Ибрагимова. Начать она решила с ходатайства защиты от 27 августа о приобщении к делу допросов Василия Алексаняна. Ибрагимова заметила, что непонятно, просит ли защита только приобщить допросы или и огласить их тоже? Если же защита хочет оглашать допросы, то «защитник Ривкин не потрудился объяснить, по какой причине должны оглашаться показания Алексаняна в его отсутствие и не представил суду документального подтверждения, которые свидетельствовали бы об уважительности неявки Алексаняна в суд. Заранее предвосхищая позицию защиты относительного того, что государственные обвинители уже превысили пределы циничности и прочего, скажу - да, нам известно о заболеваниях господина Алексаняна. Но суд это то место, где все должно подтверждаться документально!» – обратилась она к адвокатам.

Ибрагимова продолжила. Прокурор заявила, что показания Алексаняна не относятся к предмету доказывания по рассматриваемому в Хамовническом суде делу. «Считаем, что приобщение каких-либо документов из дела Алексаняна является незаконным! А данные копии допросов Алексаняна не имеют юридической силы, потому что получены адвокатом Ривкиным непроцессуальным путем! (копии протоколов допросов были направлены адвокату Ривкину адвокатом Алексаняна Геворгом Дангяном.- ПЦ). Имелось ли вообще согласие подзащитного адвоката Дангяна о передаче протоколов допроса третьим лицам? Я не буду сейчас говорить о том, что адвокат Дангян был предупрежден по ст. 161 УПК (недопустимость разглашения данных предварительного следствия)», - вступилась за права Алексаняна прокурор Ибрагимова. Она недоумевала, почему же адвокат Ривкин не попытался получить документы официальным путем, «как, например, это делает его коллега адвокат Дятлев»? А когда бы ему, Ривкину, Следственный комитет отказал, он смог бы обратиться к судье Данлкину с просьбой о направлении судебного запроса…Адвокаты смеялись. В общем, подытожила Ибрагимова, в ходатайстве надо отказать.

На другие ходатайства отвечал прокурор Смирнов. Сначала речь зашла о ходатайстве, в котором адвокаты просили приобщить к делу постановление Федерального арбитражного суда Поволжского округа от 8 февраля 2000 года (суд тогда не нашел ничего незаконного в генеральном соглашении, заключенном между ЮКОСом и компанией «Самаранефтегаз»). Прокурор заявил, что ходатайство не подлежит удовлетворению, поскольку решение суда «было получено в виде извлечения». «Выдержка из решения суда может использоваться только как справочный материал, но не как официальный документ, здесь нет реквизитов, нельзя эту выдержку идентифицировать и проверить на достоверность, проверить, не претерпело ли это постановление изменений при информационном взаимодействии с пользователем?» - так витиевато прокурор Смирнов высказался о том, что постановление по запросу предоставило адвокатам «Северо-западное агентство правовой помощи» (тот самый пользователь).

Точно так же Смирнов просил отказать в повторном ходатайстве защиты о приобщении к делу справок по финансово-хозяйственной деятельности нефтедобывающих “дочек”, подготовленных ЗАО “СКРИН” и ЗАО “Эксперт РА”. «Ранее мы уже исследовали эти данные… эти данные разнятся в отчетах компаний «СКРИН» и «Эксперт-РА». В удовлетворении повторного ходатайства необходимо отказать».

По ходатайству о приобщении к делу копии загранпаспорта Лебедева высказался Лахтин. «Копия документа, которая представляется защитниками как копия загранпаспорта, выданного МИДом, не является надлежащим документом, сведения из которого возможно использовать для установления обстоятельств, подлежащих доказыванию, - говорил Лахтин. – Сведения о пересечении Лебедевым границы России не имеет значения для установления обстоятельств, подлежащих доказыванию. Лебедев, как видно из обвинительного заключения, является организатором, а не исполнителем преступлений. Его участие заключается в координации действий членов организованной группы. О том, что это действительно происходило, уже подтверждается показаниями допрошенных в судебном заседании Голубовича, Гулина, Юрова, Анилиониса и других. А гражданка Добродеева объяснила (секретарь Платона Лебедева, выступавшая в зале суда в качестве свидетеля защиты – ПЦ), каким образом эти многочисленные встречи организовывались, на какое время они планировались, какой состав участников был!» - читал свою бумагу Лахтин. Адвокаты закачали головами, потом просто рассмеялись вместе с подсудимыми и залом. «Таким образом, в уголовном деле уже имеются доказательства, подтверждающие участие Лебедева в организации инкриминируемых преступлений, - заявил прокурор, который еще вчера в Мосгорсуде упрекал Ходорковского в том, что тот якобы «искажает содержание» свидетельских показаний. В общем, и в этом ходатайстве Лахтин просил отказать.

У Виктора Данилкина четче всего получается не находить законных оснований

В итоге судья Виктор Данилкин удовлетворил частично ходатайство касательно загранпаспорта Лебедева. Он приобщил к делу запросы адвокатов в погранслужбу и ответы на них, в остальной части отказал, не найдя законных оснований. «Как следует из представленных документов, суду непонятно с какой копии делалась копия. Если копия делалась с подлинника паспорта, то отметки об этом в представленных суду документах нет», - сказал что-то очень веское Виктор Данилкин.

В приобщении к делу постановления Федерального арбитражного суда Поволжского округа суд отказал. «Документ в виде извлечения не может быть приобщен к материалам дела», - заявил судья и снова не нашел законных оснований.

В приобщении к делу копий протоколов допросов Василия Алексаняна суд также отказал, не найдя законных оснований, к тому же копии протоколов, по мнению суда, заверены ненадлежащим образом.

Что касается повторного ходатайства о приобщении к делу справок по финансово-хозяйственной деятельности нефтедобывающих “дочек”, подготовленных ЗАО “СКРИН” и ЗАО “Эксперт РА”, то суд оставил его без рассмотрения, «поскольку по указанному ходатайству судом уже было принято решение, а дополнительных оснований для рассмотрения данного ходатайства суд не усматривает». При этом Виктор Данилкин решил направить запросы в компании «Самаранефтегаз», «Томскнефть» и «Роснефть» «с просьбой разъяснить в случае исполнения запроса суда предоставления суду необходимой информации». В случае отказа указанных организаций предоставить информацию суд, заявил Виктор Данилкин, может рассмотреть вопрос о наложении административных взысканий на руководителей компаний.

На этом заседание завершилось. Следующее начнется в понедельник в 10.00 утра.